התנודות הגדולות במחיר הזהב (150– 200 דולר לאונקיה), מאז ספטמבר 2011, מלוות בתנודות גדולות בכמות החוזים העתידיים של זהב בבורסה בארה"ב. המשקיעים שרגישים לתנודות קצרות טווח במחיר הזהב, אמורים להיות "מודאגים". למרות זאת, לתנודות אין חשיבות עבור אלו שמחזיקים בזהב כהכנה לחורבנם של בנקים מרכזיים גדולים במדינות המערב. כל מה שנותר לעשות הוא "לשבת ולחכות".

בהזדמנות זן ראוי להתייחס "להתקפה" של מר וורן באפט על המחזיקים בזהב. לדבריו, החזקת זהב משקפת פעולה לא רציונאלית שנובעת מפחד של המשקיעים בזהב. זאת כיוון שבניגוד לחברות עסקיות שיוצרות ערך כלכלי למשקיעים בהן, השקעה בזהב אינה יוצרת שום ערך כלכלי. גוש זהב במשקל של קילו נשאר גוש זהב במשקל של קילו גם אחרי 30 שנים.

הטענה נכונה, אלא שהיא לא רלוונטית לשיקולים של אלה שמשקיעים בזהב לטווח של שלושים שנים. הרציונל שלהם להשקעה הוא פחד ממה שהפוליטיקאים ו"המומחים" שלהם במדינות המערב הגדולות יעשו לערך של המטבעות שלהם ולערך של חובות שנקובים במטבעות אלו. ופחד זה קשור למציאות הכלכלית שבה אין יכולת להגדיל את ההכנסות מעבודה של רוב הציבור, בין השאר בגלל מעשי הפוליטיקאים והאינטרסנטים שהם משרתים. השכל הישר וגם הניסיון מורים כי במציאות כזו, של העדר גידול בהכנסה מעבודה של רוב הציבור, גם השקעה במניות אינה מניבה ערך כלכלי משמעותי. כמובן שפה ושם תהיינה חברות שמצליחות לעשות זאת, אולם זה אינו מהווה פיתרון עבור ציבור ששואל את עצמו איזה נכס ישמור על הערך הריאלי שלו במשך 30 שנים. זאת לעומת "נכסים" שהערך שלהם מבוסס על הבטחות של פוליטיקאים ו"המומחים" שלהם.

כאמור, זה משקף מצב שבו "צמיחה כלכלית" אינה מתבטאת בגידול בהכנסה מעבודה של רוב הציבור במדינות המערב. לעומת זאת יש גידול בחובות הן של הציבור והן של הממשלות. העלייה הממושכת במחיר הזהב מבוססת על רציונל ולא על פחד כלשהו. הרציונל הוא שאי אפשר להגדיל ללא גבול חובות בלי שתגדלנה ההכנסות מעבודה. הרציונל הוא שמשטר דמוקרטי אינו יכול להתקיים לאורך זמן, בלי שיהיה מעמד ביניים גדול שמרגיש שיפור ברמת החיים שלו. לכן, זו רק שאלה של זמן עד שציבור גדול יאבד את האמון שלו ביכולת של השלטונות לשמור על רמת החיים של רוב הציבור ומכאן קצרה הדרך לאיבוד האמון ב"נכסים" שהערך שלהם מבוסס על אמון בשלטונות. אז ייווצר הרקע לעלייה פרבולית במחיר הזהב. עד אז אלו תנודות שנגרמות על ידי טרמפיסטים.

נציין עוד בהקשר זה, כי "מטבעות חזקים" כאלטרנטיבה לדולר, הולכים ונעלמים כמו הדינוזאורים. זו הסיבה לכותרות בימים האחרונים על כך שמחיר נפט, ברנט, הגיע לשיא חדש כשהוא נקוב בשטרלינג וביורו (והפתעה – גם בשקלים!). מה שעדיין נותר מ"החוזק" של נכסים אשר ערכם מבוסס על הבטחות של פוליטיקאים, הוא מחיר אגרות החוב לטווח ארוך, דהיינו תשואות נמוכות, בייחוד באג"ח של ממשלות ארה"ב, גרמניה ובריטניה (וגם ישראל). הדגשתי כבר כי עלייה פרבולית במחיר הזהב, סביר שלא תתאפשר בלי שזה ילווה בירידה גדולה במחירי אג"ח כאלו, דהיינו עליה גדולה בתשואות. וזה לא יקרה לפני שיתברר כי אין צמיחה כלכלית במדינות המערב הגדולות (לא ביוון או פורטוגל) בשיעור שמאפשר גידול בתעסוקה ובהכנסות מעבודה. מתי? כנראה שלקראת סוף שנת 2012 ובייחוד במהלך 2013..

השלמה מתאריך 04/03/2012:

הירידה ביום אחד של כ-90 דולר במחיר הזהב באה לפי "התוכנית" והתייחסנו לכך בחלקה הראשון של הכתבה. סביר לחכות עוד כשבועיים כדי להיווכח שוב כי התנודות הגדולות במחיר הזהב, משקפות פעילות ספקולטיבית בחוזים עתידיים ולא פעילות של משקיעים לטווח ארוך שמחזיקים בזהב, כפי שהחזיקו אבותינו הקדמוניים, לפני שפרופסורים לכלכלה בעלי מוניטין עמדו בראש בנקים מרכזיים.

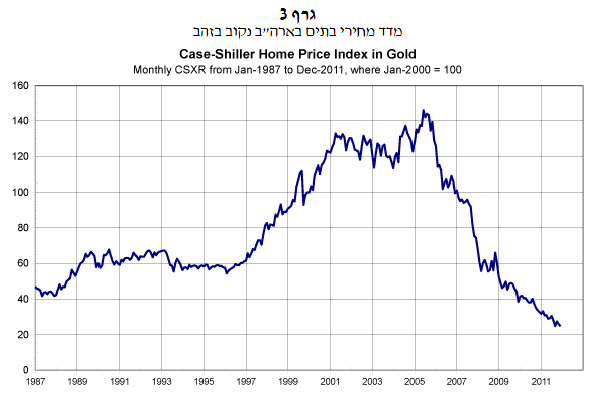

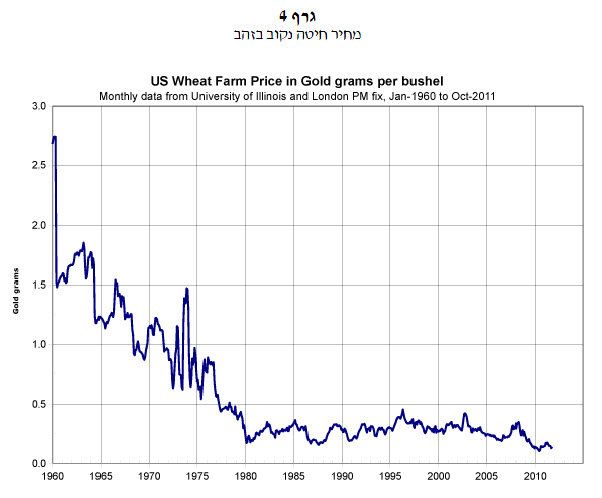

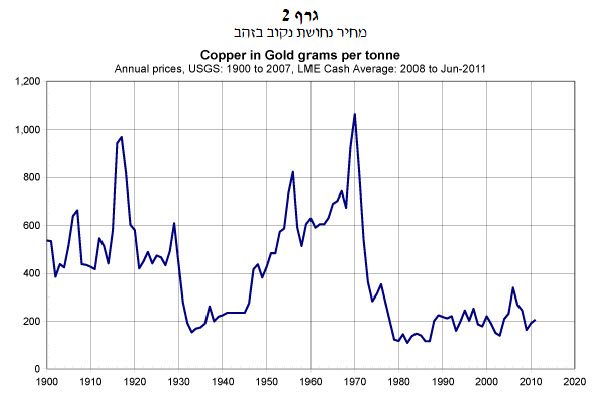

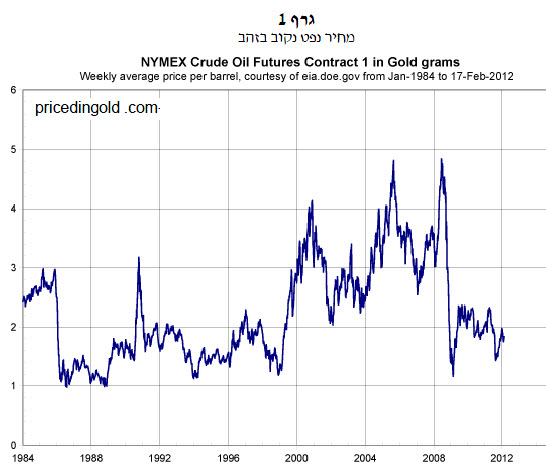

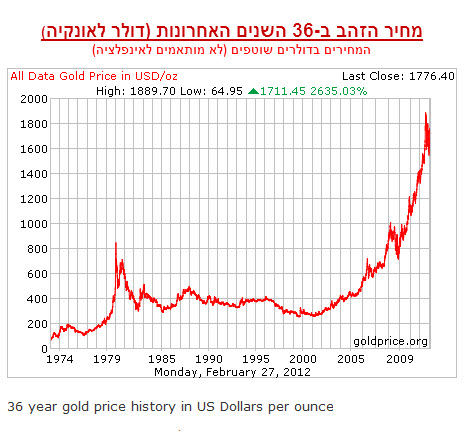

בהקשר זה וכבר התייחסתי לכך, ראוי להדגיש את המטרה של השקעה בזהב לטווח ארוך. אפשר לראות האם "מטרה" זו, דהיינו שמירה על כוח הקניה של החיסכון לטווח ארוך, מושגת על ידי התבוננות בגרפים שבהמשך. כפי שאפשר להיווכח מגרפים אלו, צריך לאחל "הצלחה" לאלו ששמים את מבטחם בפרופסורים לכלכלה בעלי מוניטין ובפוליטיקאים אותם הם משרתים.

דר' שמואל גולדמן

מנהל קרן נאמנות "למשקיע"

גילוי נאות: הכותב מחזיק במישרין ובעקיפין במניות אנרגיה (הפקת נפט, גז ופחם), מחצבים ובמתכות יקרות. כמו כן בפיקדונות במטבעות "חזקים" ובמטבעות "חלשים".