"דה מרקר" מפרסם כתבה ארוכה על הגרעון העצום של הביטוח הלאומי. הנה הכותרת:

אזרחי ישראל נפרדים מדי חודש מעד 20% משכרם לטובת הביטוח הלאומי, אף שהמוסד סובל מגירעון אדיר של 332 מיליארד שקל, וצופה שקופתו תתרוקן ב-2045 ■ הסיבות למשבר והפתרונות ברורים – אז למה ברשות שוק ההון והביטוח כל כך אדישים?

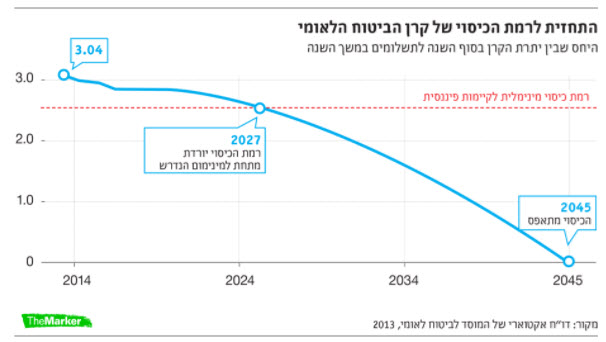

הבעיה נכונה. הגרעון של הביטוח הלאומי גדול, כפי שרואים בגרף.

הסיפור פשוט: היום, ומאז היווסדו ב-1952, הביטוח הלאומי לוקח מאנשים יותר כסף מאשר הוא מחזיר (משלם) בצורת קצבאות ל"זכאים". את היתרה הוא לכאורה חוסך ב"קרן" – למעשה, הכסף מועבר לממשלה לכיסוי הוצאות שוטפות (הוא מס הכנסה ב'). בשנת 2027 ישתנה המאזן (על פי התעריפים הנוכחיים) והגבייה השוטפת ממיסי ביטוח לאומי לא תספיק לתשלום הקצבאות. הביטוח הלאומי יצטרך לקחת כסף מ"קרן החיסכון" שלו – שלא קיימת. כלומר – בשנת 2027 הממשלה תפסיק לקבל כסף מהביטוח הלאומי, ובמקום לקבל – תצטרך עוד להעביר לביטוח הלאומי כסף מתקציב המדינה השוטף – כדי שהביטוח הלאומי יוכל להמשיך לשלם קצבאות. אותה "קרן" דמיונית תתרוקן לחלוטין בשנת 2045 (על פי תחזיות אקטואריות), ואז... אז מה? הממשלה תצטרך לקחת עוד יותר כסף מהציבור, ולשלם פחות לקצבאות... כלומר להמשיך לעשות מה שהיא עושה כל הזמן...

הכותב, יורם גביזון, טועה טעות יסודית ביותר כאשר הוא כותב "אז למה ברשות שוק ההון והביטוח כל כך אדישים"? הביטוח הלאומי אינו חברת ביטוח מסחרית, כגון אלה ש"רשות שוק ההון והביטוח" אמורה לפקח עליהן. הביטוח הלאומי הוא גוף ממשלתי, כמו משרד הבריאות, החינוך, או התחבורה.

מאז ומתמיד ניסו למכור לציבור את ה"ספין" (השקר) שהמוסד הזה הוא כמו חברת ביטוח מסחרית שמעניקה שרותי ביטוח (משלמים פרמיית ביטוח תמורת כיסוי של סיכון). מהתחלה ניסו למכור את השקר השני ש"המוסד לביטוח לאומי" הוא גוף עצמאי. אין כזה דבר "גוף עצמאי" ולא יכול להיות. כל ה"רשויות" הממשלתיות למיניהן (רשות הנמלים, רשות השידור וכו' וכו') הן כולן גופים ממשלתיים (ולכן – פוליטיים), וכך גם הביטוח הלאומי.

הביטוח הלאומי הוא הזרוע של הממשלה לביצוע תשלומי העברה. תשלומי העברה פירושו – לוקחים בכוח מ- א' ונותנים ל- ב' – בכוח הממשלה, כוח המיסוי שלה. זה אינו דומה לשירות מסחרי (ביטוח) שאנחנו רוכשים אם כדאי לנו ואם לא – אז מוותרים עליו. ב"ביטוח" הלאומי לא קיימת האופציה לא להשתתף. לכן, אין הבדל בין תשלומי ביטוח לאומי לבין תשלומי מס הכנסה. זה מס וזה מס (גבייה בכוח). ההתעקשות של הממשלה להשתמש בכינוי השקרי "ביטוח" נובע מהרצון להמתיק את גלולת המס, באמצעות מריחתה בציפוי של שקר. ואם לוקחים מאתנו כסף בכוח, תמורת שרות כלשהו כביכול – תמיד נחוש שמרמים אותנו ושודדים אותנו – הרגשה נכונה ומוצדקת במקרה של ה"ביטוח" הלאומי.

המגיבים לכתבה בדה-מרקר הדגישו כולם נקודה זו... רק דה מרקר לא מבין את הבעיה, ומתלונן על "גרעון אקטוארי". סיפור הגרעון האקטוארי לא רלוונטי, כי הביטוח הלאומי אינו חברת ביטוח פרטית שמשאביה מוגבלים. הוא הממשלה. לממשלה אין, ולא יכול להיות גרעון אקטוארי, היא לא יכולה לפשוט את הרגל. אם ייווצר מצב כזה, לכאורה, היא תעלה מיסים, תקטין תשלומים ו/או תדפיס כסף.

הביטוח הלאומי הוא, לכאורה, כלי לעזרה סוציאלית – להעברת כסף מהעשירים לעניים המסכנים. הוא עושה גם את זה, אבל זה לא עיקר עיסוקו, מבחינת נפח הכספים. הביטוח הלאומי משלם קצבאות זקנה, ילדים ונכות – לכול האוכלוסייה, כלומר גם לעשירים. מרבית האוכלוסייה אינם עניים, והכסף מועבר לכולם. מרבית הכסף מועבר לאנשים שאינם עניים. הזקנים, מקבלי הקצבאות, הם בדרך כלל הרבה יותר עשירים ומבוססים מאשר הצעירים העובדים שמהם נלקח הכסף המועבר לזקנים. רובם הגדול של תשלומי הביטוח הלאומי (אולי שלושה רבעים או יותר) הוא מעניים (צעירים) לעשירים (זקנים).

הביטוח הלאומי מרגיע את הצעירים: "עכשיו אתם משלמים אבל אל תדאגו, כאשר תזדקנו תקבלו גם אתם תשלומים מהביטוח הלאומי". כאן המקום להבהיר: הביטוח הלאומי אינו תכנית חיסכון או השקעה. הכסף ששילמנו (בכפייה) אינו נשמר בקופת גמל שלנו, לשימושנו בעתיד. הכסף שאנחנו משלמים היום מועבר, בקצבאות, לזקנים של היום והוא מת, לא קיים יותר. מה שאנחנו מקבלים זו הבטחה (באמצעות חקיקה) שנקבל קצבה בעתיד. האם אכן נקבל קצבת זקנה בעתיד? אולי. תלוי בממשלה, ביכולתה לשלם, ובחוקים שתעביר בעתיד.

אם מנסים להציג את הביטוח הלאומי כתכנית פנסיה בה אנחנו חוסכים היום כדי לקבל את כספנו לעת זקנה – צריך לשאול: האם זה כדאי. כלומר – מה היחס בין הכסף שאני משלם לביטוח לאומי במשך חיי, לכסף שאני צפוי לקבל חזרה בעתיד, בצורת קצבה? התשובה – למי שטורח לעשות את החשבון היא: כלום. הקצבאות נמוכות, ואדם רגיל, שעבד מרבית חייו אפילו במשכורת מינימום, מקבל, לעת זקנה הרבה פחות ממה שלקחו ממנו בחייו. כלומר, הביטוח הלאומי "עוזר" למרבית האנשים: לוקח מהם בכוח את הכסף שיכלו לחסוך לפנסיה, ומחזיר להם חלק קטן ממנו, בלבד, לעת זקנה.

צריך להודות שיש מיעוט של אנשים שהביטוח הלאומי כן עוזר להם: העניים באמת, אלה שלא עבדו מרבית חייהם, החולים, הנכים או הבטלנים – אלה מקבלים מהביטוח הלאומי יותר מאשר שילמו לו. הם מקבלים את הכסף על חשבון ה"עשירים" ופראיירים הלא-עשירים שעבדו כל חייהם. אבל, צריך להדגיש: העניים באמת הם חלק קטן מהאוכלוסייה. הביטוח הלאומי הוא מכבסת סרק לסכומי כסף אדירים, ללא קשר לעזרה סוציאלית לעניים.

על שיטה אחרת ל"ביטוח לאומי" באמצעות קרנות חיסכון אישיות, שיטה שהונהגה במדינות אחדות (כולל שבדיה) אפשר לקרוא פה. כתבות קודמות נוספות.

יעקב

די קשור

יש מקום להזכיר כאן התופעה המדהימה שפרופסור שלמה מור יוסף שהיה מנכ'ל הדסה ותחת הנהלתו התדרדרה הדסה לגירעון של מיליארדים. כתוצאה מהגירעון המופלא שאותו הצליח לגרום הוא קיבל מענק פרישה של 10 מיליון שקל ותפקיד של מנכ'ל הביטוח לאומי.כסף של אחרים - כסף ציבורי

כול מי שמנהל מוסד ממשלתי או חצי ממשלתי עובד בשיטה של "כסף של אחרים" - כסף של הממשלה - זה כסף שקל להוציא. כיף להוציא כסף (של אחרים). אז נותנים משכורות נאות, תנאי פרישה טובים, בונים בניינים, קונים ציוד, לוקחים עוד עובדים, ו"עושים" ו"עושים" ... איש לא זכה לתהילה או קידום על זה שחסך כסף ונמנע מ"לעשות"... חיסכון בכסף (של אחרים) אינו מקדם את הקריירה, אינו מביא מוניטין, ואין שום תמריץ לחסוך במוסד ממשלתי.רעיון טוב לא זקוק לאקדח

אם הביטוח הלאומי הוא כזה טוב למה שלא יעשו אותו ולנטרי. מי שרוצה לרכוש את השרות המצויין שישלם, מי שלא, הפסד שלואגב, בעיה דומה למס הביטוח הלאומי קיימת בדמות הכפייה להפרשת פנסייה (מס הפנסייה). בשני המקרים מדובר בהונאת פרמידה, בשני המקרים הצעירים לא יראו כסף (אלא אם חוקי המטמטיקה ישתנו)בארה״ב הקיצבה שתקבל תלויה במס ששלמת

הקצבה מחושבת תוך התחשבות במס הממוצע ששולם במשך 10 שנים (40 נקודות) לפחות.חוזר: ה"ביטוח" הלאומי בגרעון עצום: מתי ייגמר לו הכסף?

דוב הקוטב אמר/ה : בארהב הממשלה ״לווה״ את הכסף מsocial security לפחות בארהב מכירים בעובדה שיש כספת מלאה אגרות חוב חסרות ערך ומתיקים את הביטוח הלאומי תחת unfunded liabilities זה ביטוי שאומר:״הבטחנו משהו עכשיו, ושהדורות הבאים ירימו את החשבון״קיצבאות קבועות אצלנו

אצלנו הקיצבאות קבועות, לא תלויות בכמה ,תרמת" או שילמת במשך חייך. ניתן לשנותן (ויצטרכו לשנותן כשיגמר הכסף) על ידי חקיקה.רוב הציבור נהנה מהביטוח הלאומי

אזרח ישראלי שמשתכר 5800 ש"ח לחודש משלם כ 150 ש"ח לביטוח הלאומי ומקבל קיצבת זיקנה החל מגיל 67 בסך כ 2300 ש"ח . כלומר , בניגוד לנאמר - מי שעל פי דיווחיו משתכר פחות מהשכר החציוני -דהיינו 50% מהציבור ,(השכר החציוני עומד על כ6700 ש"ח ) , מקבל הרבה יותר מהשקעתו החל בגיל הפרישה .אם תבדוק את החלוקה הדמוגרפית של המוגדרים כ חמשת העשירונים התחתונים - תבין למה החרדים והערבים יידאגו לשמר את הביטוח הלאומי לעד.חוזר: ה"ביטוח" הלאומי בגרעון עצום: מתי ייגמר לו הכסף?

fake news אמר/ה : לא חישבת אינפלציה. 580 שח שאתה משלם היום יקנו לך הרבה פחות עוד 5, 10, או 30 שנה. אתה תקבל קצבת זקנה, המספר יהיה גדול ומרשים אבל לא בטוח שזה יספיק אפילו לכיכר לחם אחידלפי m3 שזה אספקת הכסף בישראל, האינפלציה השנתית הממוצעת היא בסביבות 12%כלומר 100 שח שאתה משלם היום , עוד 10 שנים שווה בערך 30 שחהאינפלציה הממוצעת

M3 לא רלוונטי . מה שחשוב זה שיעור התייקרות סל מוצרים בסיסי והוא התייקר מעט מאוד ב10 השנים האחרונות.מעבר לכך , הקצבה מוצמדת לשכר הממוצע במשק ומתעדכנת כל שנה . והכי חשוב : בלי קשר לנ"ל , הפוליטיקאים יוודאו ש 50% מקהל הבוחרים לא ייפגע - גם אם זה יהיה על חשבון 50% הנותרים . בפועל כנראה שמדובר על כ 60 אחוז ש בחישוב עלות תועלת - הביטוח הלאומי עושה להם טוב...חוזר: ה"ביטוח" הלאומי בגרעון עצום: מתי ייגמר לו הכסף?

אין ויכוח שהפוליטיקאים יגנבו את כספם של אלו שעובדים וישחדו אנשים כדי שאלו יבחרו בהםקוראים לזה מיסויהגדלת כמות המטבע היא מאוד קריטית לחיסכון לטווח ארוך. עליית מחירים תלויה בכמות המטבע ובמהירות שלו. עליית כמות המטבע לא גוררת עליית מחירים מידית, אבל היא כמו אנרגיה פוטנציאלית שתשתחרר בשלב מסויים. כיום רוב עליית המחירים היא בנדלן, אבל זה עשוי לעבור לאזורים אחריםיש אינספור דוגמאות בהיסטוריה: רפובליקת וינאמר, ישראל של 84 וונצואלהבעיה דמוגרפית

מה שהביטוח הלאומי עושה, כאמור, הוא לוקח כסף מהעובדים היום ומחלק לזקנים - היום.כמות הכסף שהזקנים מקבלים תלויה בכמות שלקחו מהצעירים (שיעור המס), וביחס מספרי בין מספר הצעירים שעובדים למספר הזקנים באוכלוסייה - כלומר בדמוגרפיה.עם הזמן היחס נעשה יותר גרוע: פחות צעירים ביחס לזקנים. וגם - תוחלת החיים של הזקנים גדלה (לכן מושכים קיצבאות יותר שנים). מכול הסיבות האלה ברור שהמס יילך ויגדל, והקיצבאות יילכו ויקטנו. אין אפשרות אחרת.שיעורי המס והקיבצאות שמובטחים בחוק לכאורה, לא יכולים להמשך לאורך זמן.יותר כמו בעיה מוסרית

פעם אחת גזילת כספם של אנשים באיומי רובהופעם שנייה, הבטחת הבטחות בשם דור העתידאכן בעיה מוסרית אחת מתוך מכלול

למדינת ישראל ישנם הרבה התחייבויות ( חוב ) , כולל ביטוח לאומי. האם תעמוד בכולם לאורך זמן ? כנראה שכן . איך היא תעשה זאת ? תעלה מיסים .לחברות הביטוח ולקרנות הפנסיה יש הרבה התחייבויות לאורך זמן . האם הכל ישולם ? לא בטוח . מה יקרה אם לא ? שתי אפשרויות - או שיפשטו רגל או שייפנו לממשלה והיא תחלץ אותם ."את קרתגו יש להרוס"

לשימוש תדיר בגרדום יש בעיה: חבל התליה נשחק. הסכנה: בעת התליה החבל יקרע, הנידון לא יפח את נשמתו, ואז, על פי המקובל, הוא זכאי להיות משוחרר.חכמים דנים בהיבטיה השונים של הבעיה, וחלקם מציע פתרונות שונים, שתמציתם: שיפור עמידות חבל התליה. מעניין שאיש לא מקשה על עצם מעשה התליה, בהיותו בלתי מוסרי.כעת לך תסביר לאנשים - שינקו "ביטוח לאומי" עם חלב אימם, ושעבורם הביטוח הלאומי ירד עם לוחות הברית בהר סיני - שחוק הביטוח הלאומי הוא בלתי מוסרי ויש לבטלו.הצורך בביטולו הוא מוסרי, ללא תלות במידת יתרונותיו לחלק מן האנשים, ואפילו לרובם. וכמאמר קאטו הזקן "את קרתגו יש להרוס", זה צריך להיות הסיכום, באתר זה, של כל מאמר העוסק בביטוח הלאומי.התשלום האמיתי לביטוח לאומי

לגבי התשלומים לביטוח לאומי, מי שמרוויח שכר חציוני משלם עוד 4% דרך המעסיק והמדינה משלימה כרבע משתציב הביטוח לאומי ואת זה הוא משלם דרך המע"מ. כך שהוא משלם כנראה כ-500 ש"ח לחודש. עדיין מדובר בעסקה כדאית. אם הוא הולך עובד 40 שנה והולך למות בגיל 87, הוא ישלם 500 ש"ח לחודש במשך 40 שנה ויקבל קצבה במשך 20 שנה. אולם, הוא מן הסתם ירוויח יותר בגיל המבוגר ולכן העסקה לא משהו.הבעיה העיקרית בביטוח הלאומי

הבעיה העיקרית בביטוח הלאומי שהוא מנגנון אדיר לתשלום לאנשים כדי שיסכימו לא לעבוד.חוזר: ה"ביטוח" הלאומי בגרעון עצום: מתי ייגמר לו הכסף?

"והמדינה משלימה כרבע" - מאחר והמדינה לא מיצרת כלום, למדינה אין כסף ואין לה מאיפה להשלים רבע חוץ מלגנוב מאיתנו. לכן, מח שמשלים רבע זה אתה״ עדיין מדובר בעסקה כדאית״ - רעיון טוב לא זקוק לאקדח. אם זו כזאת עסקה משתלמת, בטל את מנגנון הביזה והפוך את זה לונטרי. מי שמאמין שזה משתלם שירכוש את הביטוח , ומי שלא , לא ישלם ולא יקבל שרות