כותרות העיתונות הכלכלית מתריעות על התמוטטות צפויה של הביטוח הלאומי. ב"גלובס" אפילו מעלים אפשרות מצחיקה של "הלאמת הביטוח הלאומי" – אופציה זהה להצעה להלאמת משרד הביטחון. הביטוח הלאומי הוא משרד ממשלתי – אפילו אם הקידומת לשמו היא "המוסד" (המוסד לביטוח לאומי). הכנסותיו נבלעות בתקציב המדינה ואת הוצאותיו (הקצבאות) קובעת ממשלת ישראל. ה"ביטוח הלאומי" אינו חברת ביטוח.

השימוש במילה "ביטוח" בהקשר זה נועד להטעות. זו שפה אורווליאנית בה כינוי מייצג למעשה את היפוכו. בספרו של ג'ורג' אורוול 1984 קיים "משרד האמת" הממשלתי ששוקד לדווח שקרים שרחוקים מהמציאות. הקומוניסטים שכללו את השיטה, לדוגמה: מדינות הרשע הקומוניסטיות, תמיד צרפו לשמן את המילה "דמוקרטיה" – הרפובליקה הדמוקרטית של מזרח גרמניה...

העיתון דה-מרקר, בכתבה של מירב ארלוזורוב, מציג תחזית פסימית לעתידו הפיננסי של הביטוח הלאומי. מהכתבה עולה כי הביטוח הלאומי צפוי לקרוס בעוד 27 שנים, בשנת 2045. במונחים אקטוארים תאריך זה ממש לא-רחוק. זו אינה "נבואה" או הערכה – זו עובדה חשבונאית. הכתבה מציגה תמונה חלקית, "המצב" גרוע בהרבה.

הביטוח הלאומי גובה כסף ממעסיקים ועובדים; מצד שני, הביטוח הלאומי משלם קצבאות שונות – את זה כל אחד יודע. מבחינת הציבור מדובר ב"קופסא שחורה" – מצד אחד נכנס כסף ומצדה האחר משולמות קצבאות, הקורה בתוך "הקופסא" לא מעניין אף אחד.

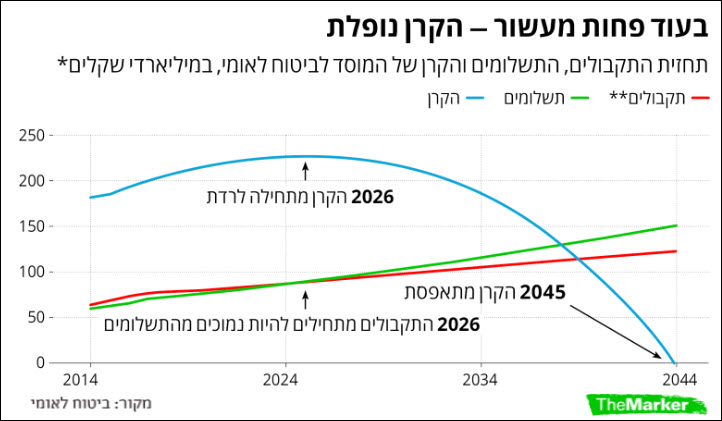

הכסף שגובה הביטוח הלאומי מופקד אל "קרן הביטוח הלאומי". ראו את הגרף למטה: כל עוד הביטוח הלאומי גובה יותר כסף ("התקבולים" באדום) מאשר סך תשלום הקצבאות (בירוק) – צומחת היתרה השמורה ב"קרן" (הקו הכחול).

על פי הגרף, בשנת 2026 שממש מעבר לפינה, ישתוו תקבולי הביטוח הלאומי לתשלומיו, לקצבאות המשולמות. כלומר, כל כספי הגבייה בשנה זו ישולמו כקצבאות, לא יהיה עודף ותיפסק הצבירה ב"קרן". מאותה שנה ואילך, הגבייה השוטפת לא תכסה את מלוא הקצבאות – הביטוח הלאומי יתחיל למשוך כסף מ"קרן" החסכונות שלו – עד שגם היא תתאפס בשנת 2045. המשמעות: "קריסת הביטוח הלאומי".

התחשיב החשבונאי נכון. אבל כל תחשיב אקטוארי מתבסס על הנחות שבראשן "יציבות". כלומר, בהנחה שלא יהיה שינוי דרמטי בתקבולים ובהוצאות – ימשיך להיות "טוב" כמו עכשיו. אבל המציאות לא תמיד מתגלגלת כמו העבר ודברים עלולים להשתבש.

קחו לדוגמה את מאבק הנכים. קבלת דרישות הנכים תגדיל את הוצאות הביטוח הלאומי בסכום גדול של בין 6 מיליארד ל- 15 מיליארד שקלים בשנה. קצבאות הנכים עדיין לא משתקפות בגרף שמתבסס על נתוני 2013. אפשר לסמוך על ה"חברתיים" שקצבאות הנכים לא יהיו המאבק "הצודק" האחרון עד לשנת 2045.

לא הזכרנו כלל אירועים "בלתי צפויים" כגון מלחמה שלאורכה תינתן הנחה למעסיקים בתשלומי הביטוח הלאומי, או מיתון כלכלי שיחייב הגדלת תשלום דמי אבטלה והקטנת הגבייה ממעסיקים. ההנחה שחיינו יתנהלו על מי מנוחות, פחות או יותר, עד שנת 2045 לא סבירה.

"דה מרקר" עשה לעצמו חיים קלים והכתבה היא למעשה ציטוט משוכתב וערוך של דו"ח שפורסם על ידי הביטוח הלאומי.

וכאן אנחנו מגיעים ל"פצצה" האמתית שאינה מוזכרת בתקשורת: "קרן הביטוח הלאומי" לא קיימת במציאות. ה"קרן" היא מושג חשבונאי בלבד. לביטוח הלאומי אין "קרן" שהשקיעה את הכסף באמצעות מנהל קרן בהשקעות מגוונות, כולל בשווקים בינלאומיים. הביטוח הלאומי "מלווה" את כל עודף התקבולים שלו, במשך שנים, למדינת ישראל ומחזיק באגרות חוב של המדינה. איפה הכסף? המדינה השתמשה בו לצרכיה השוטפים – אין כסף.

החל משנת 2026, וכנראה כבר קודם לכך בגלל "הפתעות", המדינה תצטרך להעלות מיסים מידי שנה כדי לפרוע את חובה ההולך וגדל לביטוח הלאומי.

כדי להמחיש את הווירטואליות של "קרן הביטוח הלאומי" נניח שהחלטנו לחסוך כסף לקניית דירה גדולה יותר – שיפור דיור. לשם כך נצטמצם בהוצאות, נפתח תכנית חיסכון. עם הזמן נגלה שצברנו חסכונות נאים של 400 אלף ₪. לשמחתנו, בתנו הבכורה מתחתנת. בגלל שיקולי המשפחה המורחבת ולחץ מצד הורי החתן החלטנו לתמוך בזוג הצעיר באירועי החתונה ובצעדם הראשון לקראת דירה. איך מממנים תכנית משפחתית זו? הרעיון הראשון שעולה הוא "ללוות" כסף מהקרן השמורה לשיפור הדיור שלנו ולהבטיח לעצמנו שנחזיר את הכסף לתכנית החיסכון בעתיד. זו כבר הונאה עצמית – "הקרן המשפחתית" לא קיימת יותר – השתמשנו בכסף. מעכשיו נצטרך לעבוד קשה יותר כדי לשקם את "הקרן" לשיפור הדיור שלנו. כך נוהג הביטוח הלאומי.

הביטוח הלאומי הוא הונאת פונזי לאומית וחייב לקרוס, לא רק בישראל. המדינה תיאלץ להגדיל את המיסים או לקצץ חדות בקצבאות, או שילוב בין השניים. זה לא מפחיד את הפוליטיקאים בהווה כי הם תמיד בטוחים שהקריסה תהיה בקדנציה של מישהו אחר.

מוטי היינריך

אין בעיה

הביטוח הלאומי תמיד לקח כסף מאנשים (מסי ביטוח לאומי) ושילם "קיצבאות" - לאחרים (ולפעמים לאותם אנשים).הביטוח הלאומי תמיד לקח יותר כסף מאשר שילם, כמו כול בעל עסק רגיל...את עודף הכסף (תקבולים מינוס הוצאות) העביר לממשלה (כלומר ל"קרן"), אחרי ניכוי הוצאות ניהול (משכורות ופנסיות לעובדים המסורים).עוד מעט - לפי השיעורים הנכוחיים של מיסים וקיצבאות - לא יהיה עודף כסף. אז מה עושים? מתעדכנים.מעלים קצת את המיסים, מורידים קצת את הקיצבאות - ובא לציון האיזון הגואל.אין שום בעיה לקיים עד אינסוף את המערכת - לוקחים מיסים ומחלקים את הכסף (קיצבאות) לאחרים. צריך רק לעדכן שיעורים... השיעורים (של המיסים והקיצבאות) לא נקבעו בתורה מסיני, הם נקבעו על ידי הכנסת... כאשר יהיה צורך הכנסת תעדכן - מיסים כלפי מעלה, קיצבאות כלפי מטה, ובהדרגה, ואיש אפילו לא ישים לב שהיה משהו.ביטוח לאומי הוא שוד לא פונצי

משחק פונצי (משחק פירמידה) מתפוצץ כאשר משתתפים חדשים שמים לב שאין להם סיכוי ומסרבים להיכנס למשחק.סכנה זו אינה מרחפת על הביטוח הלאומי - הממשלה תמיד תאכוף את המשחק על כול המשתתפים האפשריים. לכן לא יהיה פיצוץ. הכוח הוא מענה חזק מאד...פונצי הוא וולונטרי

במשחק פונצי אנשים משתתפים מרצונם.זה מעולם לא היה המצב עם ביטוח לאומי. כאן זה משחק של כפייה.חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

קרנות הפנסייה שמקבלות את כספן דרך ביזת האזרחים (מס פנסייה חובה), גם הולכות להעלם. העדר תחרות ונשיאת אחריות מינימלית משמעותה שאם את מתחת גיל מסויים - אין לך פנסיה (יש לך דף שאתה מקבל פעם בשנה וגורם לך להרגיש טוב)יש שתי אפשרויות:1. המושלים יודו שהם טעו ולא מסוגלים לתכנן את הכלכלה באופן מרכזי. הם יורידו מיסים באופן דרסטי, יסגרו משרדי ממשלה, יצמצמו קצבאות, יקטינו אצ הכנסת מ120 בטלנים ל12 למשל ואז אולי יש סיכוי2. או הדפסת כסף. יש שיקראו לזה הב״ל (הכנסה בסיסית לכל), החזר תשלומי מיסים או בולשיט אחר. בכל מקרה, זה יחריב את המטבעכמובן שהאפשרות הראשונה היא פנטזיה. קנו ביטקויןרוב הציבור נהנה מהמביטוח הלאומי

ישראלי בן 30 שמשתכר 12,000 ש"ח ברוטו ( 20% יותר מהשכר הממוצע במשק וכפול מהשכר החציוני במשק ) משלם לביטוח הלאומי כל חודש ( הוצאות עובד ומעביד - לא כולל מס בריאות ) כ 1100 ש"ח לחודש . הסכום המצטבר שישלם עד גיל הפרישה - 67 , נמוך מהסכום שיקבל עד הגיעו לגיל 85 . עיסקה טובה ל כ 80% מהישראלים.התחייבויות הביטוח הלאומי - חלק קטן מהתחייבויות הממשלה

גביית דמי ביטח לאומי הינה חלק מהמיסים שהמדינה גובה . התחייבויות הביטוח הלאומי הן חלק מהתחייבויות המדינה . אין הבדל בין התחייבות הממשלה ל"קרן הביטוח הלאומי " להתחייבות הממשלה לתשלמי פנסיה תקציבית או להתחייבות הממשלה לפרוע את איגרות החוב הממשלתיות שברשות קופת הגמל, קרנות הפנסיה וחברות הביטוח . ב 2003 המדינה הייתה במצוקה ו...אופס - בוטלו רוב קיצבאות הילדים . בבוא היום הפוליטיקאים מחליטים מה הפרת ההתחייבות שתגרום להם מינימום נזקים ולפי זה יפעלו . כנראה שפגיעה בקצבת הזקנה של הביטוח הלאומי תעמוד אי שם בסוף הרשימה...חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

אפרים ב אמר/ה : ישראלי בן 30 (בשנת 2018) שמשלם לביטוח הלאומי לא יראה כלום חזרה, כי לביטוח הלאומי אין כסף. ישראלי בן 30 (בשנת 2018) שמפריש לפנסיה באופן כפוי גם לא יראה את הכסף (כי לאף אחד לא יקרה כלום אם כספו יגנב)[quote name="אפרים ב"]התחייבויות הביטוח הלאומי הן חלק מהתחייבויות המדינה . ....בבוא היום הפוליטיקאים מחליטים מה הפרת ההתחייבות שתגרום להם מינימום נזקים ולפי זה יפעלו ./quote]מה שאומר שההתחייבויות של המדינה (כלומר "התחייבות" של אף אחד) שווה בדיוק כלום כי זה שהבטיח לא נושא באחריות לשילשול שיצא לו מהפהתוספת קטנה

אפרים ב אמר/ה : אם זאת עסקה כזאת מעולה, למה צריך לכפות על האוכלוסיה לשלם לביטוח לאומי? תעשה את זה ולנטרי. מי שלא רוצה לשלם, לא יקבל ורק מי שישלם יהנה מהעסקה המופלאהעסקה מעולה

ההתחייבויות של ממשלות מגובות בכספים שנגבים בכח ובהלוואות שאזרחים ומוסדות נותנים למדינה באופן וולונטרי .למרבה הפלא , בשני המקרים מקור הכסף הוא ב 20% מהאוכלוסיה שלא נהנית מהעסקה המעולה עם הביטוח הלאומי...למדינה יש ייתרון אחד ברור על השוק החופשי - היא יכולה לגייס כספים בכפייה . כמו שאמר קוהלת : " מותר המדינה מן השוק החופשי - מנגנון הפעלת הכוח. "חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

אין ספק שגנב שמבצע שוד מוצלח ואינו נענש מקבל עסקה מאוד טובה. על מה אתה מגן פה בדיוק? אם למישהו שקורא לעצמו "שחרורון" אסור לשדוד למה לחבורת אנשים שקוראת לעצמה "ממשלה" מותר?מה שמותר ליופיטר

ההבדל בין שחרורון לממשלה הוא שלראשון אין נשק ולשניה יש.אתה לא יכול לשדוד כי אז תגיע הממשלה (בסופו של דבר, אולי) עם נשקים שלופים.הממשלה כמובן מבצעת שוד באמצעות אותם נשקיםאלוהים (או השטן) נמצא בפרטים

אפרים ב אמר/ה : הביטוח הלאומי משלם 1,535 ש"ח עד גיל 80 ש״ח ליחיד ו 1622 ש״ח ליחיד מעל גיל 80זוג מקבל 1154 ו-1197 בהתאמה (לכל אחד).סכום של 1100 ש״ח בחודש ליחיד ע״פ 37 שנים בהנחה של תשואה ראלית של 4% בשנה יספק סכום חודשי של כ-7200 ש״ח בחודש למשך 18 שנים. אם התשואה היא 6% בשנה הסכום יעלה על 11,000 ש״ח בחודש.כבר לא עסקה כ״כ טובה.(אגב גם בתשואה 0% הסכום יהיה 2261 ש״ח)כדאי שתלמד את הפרטים

דוב הקוטב אמר/ה : יחיד שעבד מעל 25 שנה ושילם לביטוח הלאומי מקבל 2350 ש"ח לחודש. כדאי שתלמד את הפרטים.לא מגן - סתם מציין עובדות

שחרורון אמר/ה : בעיית מימון תשלום קצבות הזיקנה היא בסך הכל חלק מבעיה של מימון התחייבויות הממשלה - כל ממשלה . אם זה להחזר חובות, לתשלומי פנסיה וכו' . למרבה הפלא השוק נותן אמון ביכולת הממשלות לעמוד בהתחייבויותיהן - ראה תשואת האג"ח הממשלתי בעולם המערבי.לא ביטוח ולא חיסכון

הביטוח הלאומי הוא לא תוכנית ביטוח ולא תוכנית חיסכון.היא תכנית חלוקה מחדש של כסף. לוקחים כסף (בכוח = מס) מאנשים עובדים **היום** ומחלקים את הכסף למקבלי הקיצבאות מיד, עוד **היום**. בתור שכזו היא לא יכולה להתמוטט... היא תימשך כול עוד תימשך....[הביטוח הלאומי שלנו מחלק **פחות** כסף מאשר גובה - השאר הולך ל"קרן" כלומר להוצאות השוטפות של הממשלה].כול השאר זה זריעת חול בעיניים ושקרים. מדוע יש צורך בכול כך הרבה שקרים? הם מפחדים שאנשים לא ירצו לשלם.ההבטחות לעתיד הן בדיוק זה - הבטחות. אוויר. כלום. בעתיד - אם תהיה מדינה, ואם האנשים יסכימו לשלם מס ביטוח לאומי - יחלקו כסף גם בעתיד. אם לא, לא. מה יהיה בעתיד - איש אינו יודע. ההבטחות של הממשלה אינן כסף, הן רק הבטחות... מילים....ומה עם אגרות חוב ממשלתיות? בדיוק אותו דבר. הבטחות, כלום, אוויר.הכל הבטחות

פנסיה תקציבית, פנסיה צוברת, פנסיה של חברות ממשלתיות - חח"י, תעשיה אווירית , קופות גמל, ביטוחי מנהלים , קרנות נאמנות - הכל מבוסס על הבטחות הממשלות לפירעון אג"ח והשוק מאמין להבטחות האלו . בבוא היום - אם יבוא - הפוליטיקאים יצטרכו להחליט אילו הבטחות לא לקיים - הכל לפי הנזק האלקטורלי הצפוי למפלגת השלטון . הואיל ופגיעה בביטוח הלאומי היא פגיעה ברוב הציבור - כנראה שהקצבאות תהיינה אחרונות להיפגע.חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

הבעיה שהמושלים לא פשוט יבטלו קצבאות כדי לאזן את הצקציב, מה שיקרה כנראה, שידפיסו כסף. אתה עדין תקבל קצבה, ואולי מספרית תקבל יותר שקלים, אך כח הקנייה של הקצבה ירד משמעותיתכלומר: אם עבדת קשה וחסכת (או סתם היית קשור לשלוחן בממשלה) ואתה מצפה לפנסייה, אתה עדיין תקבל את ה10 אלף שח לחודש בעוד 20 שנה, פשוט לחם יעלה 5000 שחחוזר: הביטוח הלאומי קורס, ומהר מהצפוי

אפרים ב אמר/ה : נכון - מעל 10 שנות ביטוי משולמת תוספת וותק של 2% לשנה על סכומי הבסיס (הנכונים) שציינתי עד מכסימום של 50% אחרי 25 שנים כפי שציינת מקבל את תיקונך בתודה עם זאת גם לאחר התיקון הסכומים המתאימים הם: 2303, 2433 ליחיד ו-1731, 1936 ליחיד מתוך זוג לפני ואחרי גיל 80 בהתאמה.עדין זה ״משתלם״ רק ליחיד ובהנחה של תשואה אפסית. בתשואה ראלית של 4% תקבל פי 3 ובתשואה ראלית של 6% תקבל פי 4.5 מהסכום הגבוה ליחיד שהביטוח הלאומי משלם.ביטוח לאומי הוא חלק מהמדינה

כפי שציינת נכון - חלק ממערכת כול הפנסיות (תקציביות וצוברות באג"ח ממשלתי) וכול איגרות החוב הממשלתיות.אם אפשר להתנבא לעתיד (וקשה) - המדינה תעמוד בהתחייבויותיה (כולל לביטוח לאומי) באמצעות שקלים מודפסים שערכם הממשי ירוד.כול אחד, באופן אישי, מקווה ומאמין שזה לא יתפוס אותו, שהמשבר הגדול יהיה אחריו...לדוב הקוטב

אין הבדל בין יחיד לבין יחיד מתוך זוג . שני בני זוג שכל אחד עבד 25 שנים , יקבלו כל אחד 2303 ש"ח לחודש - הגבר החל מגיל 67 והאשה החל מגיל 62 - שיעלה בהדרגה ל 64 .לגבי צמוד + 4% - אשרי המאמין . אך בלי קשר לתשואה , הואיל והתייחסתי לשכר גבוה משמעותית מהשכר החציוני , לרוב הציבור קצבת הביטוח הלאומי משתלמת יחסית לסכום שהשקיע ( שים שלב שהתייחסתי לחלק עובד + חלק מעביד ללמרות שבפועל - מה שרלונטי מבחינת השכיר זה רק חלק עובד ואז גם בתשואה האופטימית שלך הביטוח הלאומי משתלם.אכן קשה להתנבא

אבל סביר יותר שהמדינה תגבה יותר מיסים משני העשירונים העליונים כדי לממן את רוב ציבור הבוחרים - כך היה וכך יהיה .לאפרים

לקחתי את הנתונים מכאן: https://tinyurl.com/ybpkku63 הנחתי שאין ילדים. יש בהחלט הבדל.חלק מעביד ועוד איך רלוונטי - זה כסף ששולם - ויכול ללכת לחסכון של העובד. לא ברור מדוע אתה מתעלם ממנו.התשואה השנתית ההסטורית הממוצעת של sp500 *לאורך זמן* מתואם לאינפלציה היא 7% - הורדתי 3% כי רוב האנשים לא מחזיקים בתיק מנייתי בלבד. אם זה לא משכנע אותך נסה לחשב את הסכום בתשואה ריאלית של 2% גם אז תקבל יותר.ההבדל כאן הוא עקרוני - אני מדבר על תשואה לאורך הרבה מאד שנים - אתה מדבר העברה מכיס אחד לשני (תגובה 21) - מהיום להיום כפי שציין יעקב.התיזה על הביטוח הלאומי

מבוססת על ההנחה שהריבוי הטבעי לא ישתנה.כאשר יש ריבוי טבעי חיובי יותר אישים יעבדו וישלמו מסיםמאשר מקבלי קצבאות.יפן היא דוגמה להפרת ההנחה הזו.חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

אלי אמר/ה : זאת התזה בבסיס כל הונאת פונזי.הקטע הדמוגרפי והצדק.

אם קולטים את המהות האמתית של הביטוח הלאומי קל לראות שהקטע הדמוגרפי חשוב. כאמור הביטוח הלאומי מעביר כסף שהוא גובה מאוכלוסיית העובדים לאוכלוסיית מקבלי הקיצבאות שהם בעיקר ה"וותיקים" (הגימלאים) והנכים - אלה שלא עובדים.ככול שיש יותר עובדים (כלומר צעירים) ביחס לגימלאים (זקנים) - הקצבאות יהיו יותר גבוהות. אבל - כידוע, המגמה הדמוגרפית הפוכה - הזקנים מאריכים חיים, ומספר הזקנים, הגימלאים - באוכלוסייה גדל ביחס לצעירים (העובדים).כלומר: המגמה הדמוגרפית יוצרת לחץ נוסף על מאזן הביטוח הלאומי - לחץ להקטנה בלתי נמנעת של הקיצבאות.כאשר הועבר חוק הביטוח הלאומי ב 1953 היו כ 4 צעירים על כול זקן באוכלוסייה. היום יש אולי 2-2.5 צעירים על כול זקן. בעתיד יהיו רק 1-1.5 צעירים על כל זקן.אבל, הזקנים הם, מטבע הדברים, ולרוב, מבוססים ועשירים כי היה להם זמן לצבור נכסים. הצעירים הם מטבע הדברים עניים, כי הם נולדו עניים וצרכיהם (בית משפחה) גדולים, ועוד לא הספיקו להתבסס. לכן - מה שהביטוח הלאומי מנסה לעשות - להטיל את המעמסה של קיום הזקנים על גב הצעירים - הוא לא צודק.לא צודק בעיקרון

להטיל על A את המעמסה לקיים את B הוא, באופן עקרוני, לא צודק - בלי קשר לצעירים-זקנים.להטיל על צעירים לקיים את הזקנים הוא לא צודק שבעתיים.אפשר לטעון שרצוי לעזור לזקנים עניים מתוך חמלה. בסדר. אבל - להעביר כסף לכול הזקנים, כולל העשירים, באופן גורף - זה מטורף.המודל הצ'ילני

בצ'ילה הנהיגו בערך ב 1980 מודל חדש לביטוח לאומי.כול אזרח חוייב לחסוך 10% מהכנסתו בחסכון פנסיוני כדי שלא יפול למעמסה על החברה לעת זיקנה. זה חיסכון חובה (כמו מס).הכסף מופקד בחשבון פנסיוני אישי, המנוהל על ידי חברה לניהול השקעות פנסיוניות. החוסך בוחר בחברה ויכול להעביר חשבונות (או חלק ממנו) לחברה אחרת לפי שיקוליו. לחוסך מידע מלא על כספו, שוויו הנוכחי, אופן השקעתו וכו'.בהגיעו לגיל פרישה (נניח 65) הוא יכול להוציא את כספו שנחסך, או להוציא חלקו ולקנות בחלק אחר פנסיה חודשית מובטחתעד יום מותו. אם הוא נפטר (לפני הפרישה או אחריה) הכסף בחשבונות האישי עובר ליורשיו.ההבדל בין החיסכון הפנסיוני האישי של צ'ילה לכול חסכון רגיל אחר הוא שהממשלה מכריחה אותך לחסוך סכום מינימום בחשבון פנסיוני שנפתח רק עם צאתך לפרישה.המודל הזה אומץ גם בשוודיה ומדינות אחרות. הוא מקטין מאד את מעורבותה של הממשלה בחיסכון הפנסיוני (לעומת הביטוח הלאומי שלנו או של ארה"ב - למשל).המודל הצ'ילני - אישי

במודל הצ'ילני אין מצב ש A מעביר כסף ל B (בכוח הממשלה). זה לא קורה לגבי מרבית האנשים.כול אחד חוסך את כספו הוא, וזה מה שהוא מקבל לעת זיקנה. זה סידור טבעי וצודק.ומה עם המסכנים, החולים והנכים שלא הצליחו לחסוך כסף במשך חייהם? ימותו ברעב לעת זיקנה? להם (ורק להם) ניתן לעזור על ידי אירגוני צדקה או מתקציב הסעד הממשלתי.המודל הצ'יליאני

ברור:א. שמבחינה טכנית הנדסית, המודל הצ'יליאני עולה לאין מונים על מודל הביטוח הלאומי שלנו.ב. שהמחוקק / הדיקטטור הצ'יליאני ידע טוב יותר מכל אדם מה טוב בשבילו. לכן הוא חייב אותו לחסוך לעת זקנה. גם אם לאותו אדם יש צרכים בהווה שעולים, בעיניו, על צרכיו בעתיד. וזה, מבחינה מוסרית, לא שונה כהוא זה ממודל הביטוח הלאומי שלנו. ג. שיעקב בוודאי לא מצדיק את הבסיס המוסרי של המודל הצ'יליאני.המודל הצ'ליאני - שיא הפטרונות

שכחת לציין שעל פי המודל הצ'יליאני , תמהיל ההשקעות משתנה עם הגיל - כלומר רמת הסיכון ( לפי תפיסת הרגולטור ) - יורדת עם הגיל .ככל שאתה מבוגר יותר אחוז המניות יורד ואחוז האג"ח הממשליות "חסרות הסיכון" עולה . זה מה שנקרא לא לחשוף את הזקנים לסיכון בהשקעה בנכסים שלתפישתך מועדים לשווי 0 ...המודל הצ'ליאני - שיא הפטרונות

ניסוח הסייפא בתגובה לא היה מוצלח . צריך להיות " זה מה שנקרא לחשוף את הזקנים ל"השקעה חסרת סיכון" שלתפישתך מועדת להימחק ...חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

"ג. שיעקב בוודאי לא מצדיק את הבסיס המוסרי של המודל הצ'יליאני."האבסולוטיסט יעקם את האף נוכח קטע הכפיה של המודל הצ'ילני ויגיד "גם זה פסול". בסדר. בינתיים הוא נמצא במודל פסול פי 1000 בו הכסף נלקח ממך חד וחלק ואיננו.בהשוואה בין המודל ה"מסורתי" (שהגה ביסמארק בגרמניה במאה ה 19, ושנהוג במרבית מדינות העולם, כולל אצלנו, לבין המודל הצ'ילני שהונהג מעשית במספר מדינות (מספר קטן) - המודל הצ'ילני עדיף בהרבה, למרות שלטעם לוי הוא לא חסר פגמים.אופן ההשקעה

נכון שבמודל הצ'ילני הממשלה קובעת אופן ההשקעה המותר (למשל פיזור ההשקעה, איסור השקעה בעסקים מקורבים למנהלי הקרן), ומפקחת על החברות המנהלות את החסכון הפנסיוני.אני לא בטוח שהם מחייבים בצ'ילה השקעה באג"ח ממשלתי. אבל, בהחלט ייתכן, שמאחר והממשלה מפקחת - היא תנפיק הנחיות שגויות. אפשרי שהם משקיעים באג"ח של ארה"ב או באג"ח קונצרני מקומי או זר.אני הייתי שמח אם הממשלות לא היו מנפיקות אג"ח, אבל וויכוח זה לא שייך לכאן.ופנסייב חובה זה לא המודל הציליאני?

איך המודל הצילאני שונה ממס פנסיית החובה?הממשלה כופה עליך לחסוך, קובעת אילו חברות ״פרטיות״ מורשות לנהל, מתי תצא לפנסייה וכמה מכל הכסף שחסכת תקבל בכל חודש (מקדם קצבה)זה כמובן לא עובד ולא יעבוד כי אין באמת תחרות. ובמיוחד חסר האלמנט החשוב ביותר של תחרות: ההחלטה של הלקוח לא להשתמש בשרותים בכללבמקום ולא בנוסף

"איך המודל הצילאני שונה ממס פנסיית החובה?"אצלנו, פנסיה חובה בא בנוסף (מעל) לביטוח לאומי.בצ'ילה - זה היה **במקום**.הביטוח הלאומי בוטל, במקום זה עשו חסכון פנסיוני חובה.הלוואי עלינו.חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

יעקב אמר/ה : למה לא לבטל את שניהם? שניהם הם פשוט ביזהאתה חי בעולם הדמיון

תכניות ממשלתיות לעולם לא מתבטלות.תמיד מוסיפים רק עליהן תכניות חדשות. התכניות הישנות חיות לנצח.בצ'ילה נוצר מצב שהביטוח הלאומי הישן, המסורתי, הפך חסר משמעות בגלל האניפלציה. הקיצבאות היו מאד, אבל מאד נמוכות (אולי בסדר גודל 50-100 ש"ח לחודש). זה הגורל הצפוי, בעתיד הרחוק, לקיצבאות שלנו גם כן.אז בצ'ילה קבעו: הזקנים ימשיכו לקבל קיצבאותיהם לפי ההתחייבות והמתכונת הישנה (קיצבאות אפסיות). הצעירים יותר עוברים לפנסיה-חיסכון חובה, אישית ונצברת, ולא יקבלו בעתיד קיצבאות מביטוח לאומי.חוזר: הביטוח הלאומי קורס, ומהר מהצפוי

ממשלה לא יכולה לגדול עד לאינסוף, בסוף זה קורסיש מלא דוגמאות של ממשלות ענק עם תוכניות לכל אספקט בחיים (בריהמ, סין , ונצואלה), לשם אנחנו הולכים