המשק האמריקאי מספק בחודשים האחרונים חדשות טובות: התאוששות התעסוקה (אבטלה יורדת), מדד המחירים לצרכן מטפס במתינות, מדד אמון הצרכנים בעליה, בעלי עסקים קמעונאיים אופטימיים ומדברים על הוספת חנויות ומרכזי הפצה חדשים, מספר שעות העבודה של קבלני בניין בעליה ועוד. הכול טוב – האור בקצה המנהרה בוהק.

במסגרת נטייתי להרוס מסיבות, אני מסתכן בנבואה שמקור האור הבוהק במנהרה הוא ברכבת שדוהרת מולנו.

מאז קריסת בנק ההשקעות ליהמן ברדרס (2008) החל הבנק המרכזי הפדראלי, ה"פד", במדיניות הדפסת כסף חסרת תקדים שכונתה "הקלה כמותית" (Quantitative Easing - QE). מילים מכובסות כגון "הרחבה כמותית", "הרחבה" או "הקלה מוניטארית" הן שמות קוד מקובלים להדפסת כסף. ב"הקלה הכמותית" הראשונה (QE1) רכש הפד בשוק הפתוח אגרות חוב ממשלתיות ואגרות חוב מגובות משכנתאות ("רעילות") בסכום עתק של 1.75 טריליון דולר. אג"ח אלה נרכשו מאנשים ומוסדות פרטיים ששמחו להיפטר מהן במחיר שהפד הציע. בסוף 2010 חזר ורכש הפד אג"ח ממשלתי שנסחר בשוק בהיקף של 600 מיליארד דולר – תוכנית שכונתה QE2.

הבנק המרכזי הוא זרוע ממסדית נוספת ל"שליטה וכיוונון" הכלכלה – שיטה הרסנית שנידונה לכישלון מכאיב להשקפתנו. ב"ימים כתיקונם" מנהל הבנק המרכזי את מדיניותו המוניטארית בעיקר בעזרת קביעת שערי הריבית קצרת המועד. עם פרוץ המשבר האחרון הוריד כידוע הבנק המרכזי את שיעור הריבית לקרוב לאפס, בכוונה "לאושש את הכלכלה". התרופה לא פעלה והכלכלה סירבה להתאושש. הואיל ואי אפשר להוריד את הריבית מתחת לאפס, יזם הפד את ההקלה הכמותית שמשמעותה הדפסת דולרים – בעזרתם קונה הבנק את אג"חים בשוק. ההדפסה מתבצעת בהקלדת המספר הנדרש במקלדת במשרדי הפד – וכסף אלקטרוני מוזרם. כאשר לקוח בנק מעוניין למכור אג"ח הוא פונה לברוקר או לבנק שלו, אלה מוכרים את האג"ח לפד. הפד מזכה את חשבונו של הבנק המסחרי אצלו וזה מעביר את הכסף אל חשבון העו"ש של הלקוח. הלקוח הסופי אמור "לבזבז" את הכסף על קניות ולאושש את הכלכלה.

למרבית הפלא, גם תוכנית זו לא הצליחה... הציבור צמצם את הוצאותיו, האבטלה זינקה ומצב הרוח לא התאים לבזבוזים. הריבית האפסית גרמה לציבור להשאיר את הכסף חם וזמין בחשבונות העו"ש במקום בפיקדונות בנק עם ריבית אפסית, חלק גם פנו אל שוק המניות. במקביל, הודאג הפד מכמות הכסף האדירה שהדפיס, וכדי למנוע אינפלציה שאמורה להתפרץ בעקבות הדפסה מאסיבית של כסף, ננקט צעד חסר תקדים נוסף: הוחלט לשלם ריבית לבנקים שיפקידו בפד את עודפי המזומנים ששוכבים בחשבונות העו"ש. מדיניות כלל לא ברורה שהרי בעלי חשבונות העו"ש רשאים לדרוש את כספם בכל עת גם אם הבנק העביר אותו זמנית לפד. וכך, למרות הדפסת הכסף חסרת התקדים – לא פרצה אינפלציה. הפד מעולם לא משלם ריבית לבנקים שמחזיקים אצלו רזרבה שהם מחויבים בה על פי חוק, ובוודאי שלא על "רזרבה עודפת". בצעד חסר תקדים (יש הרבה כאלה לאחרונה...) הפד משלם לבנקים רבע אחוז ריבית שנתית. כאשר מדברים על טריליונים, אז רבע אחוז לשנה משמעותו 4 מיליארד דולר ריבית – וזה כבר משהו. גם תשלומי ריבית אלו מתבצעים כמובן בכסף מודפס.

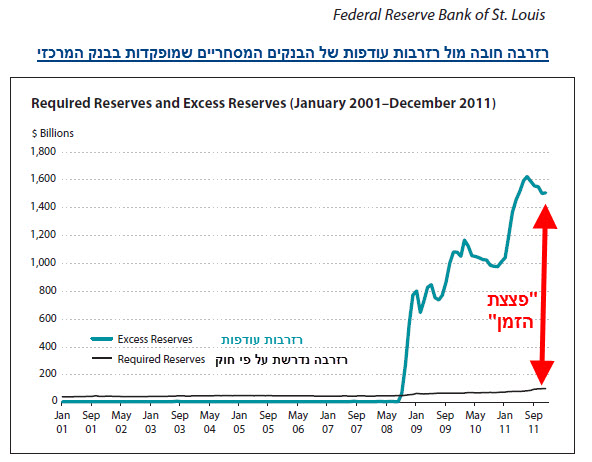

הבנקים בארה"ב מחויבים להחזיק כרזרבה 9% מכספי חשבונות העו"ש של לקוחותיהם. את כל יתרת 91 האחוזים הם רשאים להלוות ללקוחות אחרים. אבל מאז פרוץ המשבר אין כל כך למי להלוות, אין במשק די "לווים טובים". כך מתפתים הבנקים להלוות את הכסף לבנק המרכזי תמורת הריבית הצנועה – לפחות מקבלים "משהו" שתורם ל"יציבות הבנקים".

הגרף הבא מראה כיצד צמחו יתרות הכסף שמופקד בבנק המרכזי מעבר לרזרבה הנדרשת על פי חוק. מצב שלא היה כמותו לפני מאי 2008. אותן רזרבות עודפות הן "כסף חם" שיכול לזרום חזרה אל חשבונות העו"ש בקצב של סכר מים שנסדק – פצצת זמן של מגה-טונות. רזרבות עודפות אלה הן הפוטנציאל להיפר-אינפלציה.

תנאי מקדים להתפרצות אינפלציה הוא שכסף חדש יזרום לשווקים וייצור בשלב הראשון מצג של "התאוששות". ואכן, ירידה מזערית ברזרבה העודפת בחודשים האחרונים (פחות מ-30 מיליארד דולר) גרמה להגדלת כמות הכסף במשק ביותר מ-300 מיליארד דולר! הגדלה פי תשעה, שנגרמת בזכות יכולתם המופלאה של הבנקים המסחריים להבטיח את אותו כסף שבחשבון העו"ש לשני אנשים שונים בעת ובעונה אחת: בעל החשבון בטוח שכל הסכום עומד לרשותו באופן מיידי ועל פי דרישה, בעוד שאותו כסף בדיוק – שימש את הבנק כהלוואה ללקוח אחר.