הרקע לסיפור שבהמשך ידוע, קראנו וכתבנו, הנה שוב תמציתו: יוון חייבת כסף כבד לבנקים בעולם, בעיקר לבנקים אירופאים שמחזיקים באגרות חוב שהנפיקה ממשלת יוון כדי לממן את "מדינת הרווחה" היוונית. לממשלה היוונית אין כסף לפרוע את אגרות החוב שעומדות לפירעון ואין ביכולתה לגייס הלוואות נוספות במחיר "סביר" כדי לגלגל את החוב לשנים הבאות (כמקובל בכל המדינות "המתקדמות").

מה עושים? אפשר להכריז על שמיטת חובות חלקית או מלאה – כלומר לכפות "תספורת" על מחזיקי אגרות החוב ולהעמיד אותם בפני עובדה: "קבלו 20 סנט על כל דולר שאנחנו חייבים לכם ותגידו יפה תודה". ואפשר לארגן ליוון "פריסה רכה" של החוב במסגרתה מוחלפות אגרות החוב שפירעונן מיידי באגרות חוב שפרוסות לזמן ארוך, הלחץ המיידי על הבנקים יורד, והם לא חייבים לרשום מייד הפסד בספרים. יש רק בעיה קטנה – כל הבנקים והנושים צריכים להסכים לזה כדי שאף אחד לא "יצא פרייאר" משום שעמיתו בכל זאת זכה לפירעון הלוואה. "הפתרונות" האפשריים ברורים, והצרות של יוון לא מסובכות להבנה – השאלה אינה האם יוון תגיע לחדלות פירעון, אלא רק מתי תגיע.

"אירועים מכוננים" לעיתים קרובות אינם כה פשוטים כפי שהם נראים, ומאחורי הקלעים מתנהל סרט שונה לגמרי. כך מסתבר גם בסיפור היווני.

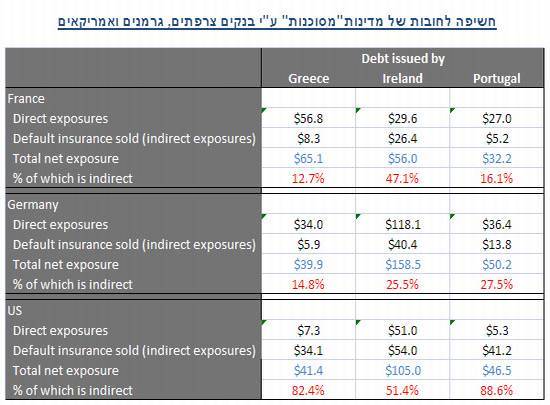

הבנק להסדרים בינלאומיים פרסם נייר בו רוכזו נתונים מעניינים על הרכב התחייבויות בנקים בעולם. 146 עמודים עמוסי נתונים שלא מומלץ לקרוא... למי שרוצה להימנע מכאב ראש. הבלוג The Street Light חסך לנו את כאב הראש וריכז בטבלה אחת את הרכב המחזיקים בחוב הלאומי של מדינות PIG (פורטוגל,אירלנד ויוון) – למי המדינות חייבות את הכסף.

החובות המדינתיים "הרעים" שמחזיקים בנקים בעולם נחלקים לשני סוגים: חוב ישיר – בנק שמחזיק אגרת חוב של ממשלת יוון; וחוב עקיף – בנקים וחברות ביטוח שהנפיקו "פוליסת ביטוח" לחוב ריבוני בצורה של תעודות CDS. אם מדינה הופכת לחדלת פירעון, קורה "האירוע הביטוחי" שהפוליסה מכסה והבנק המבטח צריך לשלם למחזיק אגרת החוב המבוטח את הפסדיו.

עיון בטבלה מראה, במקרה של יוון לדוגמה, בנקים צרפתים מחזיקים ישירות בחוב יווני של 56.8 מיליארד דולר אך הנפיקו מעט פוליסות ביטוח לחוב. לעומת זאת, מוסדות פיננסים אמריקאים ביטחו את החובות של ממשלת יוון בסכום גבוה של 34.1 מיליארד דולר.

עכשיו מתחיל הקטע המעניין. כאשר נשרף בניין שואלים "ברחוב" מי חברת הביטוח שתישא בנזק. כאשר הילדים ביוון משחקים בגפרורים בוערים נשאלת אותה שאלה. אופי "הסדר החוב" עם יוון יקבע מי יישא בעיקר הנטל. אם תהיה "פריסה רכה" של החוב, יסבלו מכך בעיקר האירופאים שמחזיקים בחוב ישיר – פירעון האג"ח בו הם מחזיקים יידחה – חדלות הפירעון של יוון לא תוכרז רשמית, אלא תידחה. אבל אם לא תושג הסכמה לפריסה, יוון תכריז על "פשיטת רגל" ואז ייכנס לתוקף "האירוע הביטוחי" ובנקים אמריקאים שמכרו ביטוחים ב- 34.1 מיליארד דולר יצטרכו להכניס את היד לכיס. מי קנה את הביטוחים? בעיקר בנקים אירופאים. כלומר, חלק מהחוב הישיר שמוחזק על ידי בנקים אירופאים מכוסה בביטוח של מוסדות פיננסים אמריקאים. לכן האמריקאים לוחצים להסדר של "פריסת חוב רכה" כי אז לא יופעל הביטוח... האירופאים מעדיפים (לא בהתלהבות) "חדלות פירעון", כי אז יקבלו חלק מהנזק מהמבטחים האמריקאים. שתי קבוצות המוסדות הפיננסים מעדיפות כמובן שממשלות אירופה (כלומר, בעיקר גרמניה...) יכסו את החוב היווני באמצעות כספי משלם המיסים.

מדוע העדיפו הבנקים האירופאים להחזיק כמות כה גדולה של אג"ח יווני ורכשו ביטוח עליו בפרמיות גבוהות יחסית, לעומת התנהגות אמריקאית הפוכה: העדפה להנפיק תעודות ביטוח על החוב ולא להחזיק אג"ח יווני (בכיתוב "יוון" הכוונה לכל קבוצת המדינות שעל סף תהום)? לכותב הבלוג אין הסבר לתופעה מוזרה זו והוא מזמין את הקוראים להעלות רעיונות.

מהטבלה עולה שמוסדות אמריקאים מכרו לבנקים אירופאים כ- 130 מיליארד דולר בפוליסות ביטוח נגד חדלות פירעון (הם מכרו פי כמה "פוליסות ביטוח" – הטבלה מסכמת רק 3 מדינות "מבוטחות"). אלה סכומי עתק שעלולים להכות בבנקים האמריקאים "המבטחים" ולנגוס את ההון העצמי שלהם. בנקים אלה מבוטחים גם הם על ידי מוסד הביטוח הפדראלי FDIC, אבל "נפילה" כזאת היא מעל ומעבר לכוחותיו של ה- FDIC ואולי אפילו לא מכוסה על ידו. כאן אנחנו חוזרים לתסריט הידוע של בנקים ש"גדולים מכדי ליפול", הכדור יתגלגל אל הממשל האמריקאי שיבעט אותו מייד אל משלם המיסים האמריקאי. כרגיל.

מוטי היינריך