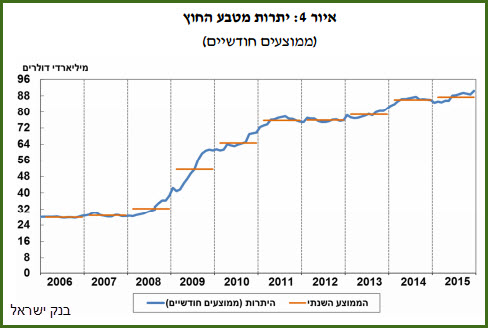

על פי הודעת בנק ישראל "יתרות מטבע החוץ של ישראל הסתכמו בסוף 2015 ב-90.6 מיליארדי דולרים , עלייה של 4.5 מיליארדי דולרים במהלך השנה. [ובהמשך...] בשנת 2015 רכש בנק ישראל 8.8 מיליארדי דולרים".

איך המספרים מסתדרים? רוכשים 8.8 מיליארד דולר, אבל היתרות צומחות רק ב- 4.5 מיליארד? להיכן התאדו בערך 4.3 מיליארד דולר במהלך השנה? מדובר בסכום עתק, בערך כמו תקציב משרד התחבורה או תקציב המשרד לביטחון פנים לשנת 2016. לא מצאנו הסבר פשוט לתעלומה בהודעות האחרונות של הבנק המרכזי שלנו. בינתיים, לא נותר לנו אלא לשער שהסכום העצום התפוגג (במונחים דולריים) כתוצאה מהשקעות "מוצלחות" של יתרות המט"ח העצומות על ידי סוחרי בנק ישראל.

פרופ' אבי שמחון, ראש המועצה הלאומית לכלכלה, תקף את מדיניות התערבות בנק ישראל בשוק מטבע החוץ באמצעות רכישת דולרים. לדבריו, עודף היצוא על פני היבוא בשנים האחרונות מצדיק שער שקל-דולר נמוך מזה שמנופח מלאכותית על ידי בנק ישראל באמצעות רכישת דולרים מאסיבית. יתרות מטבע החוץ הגדולות שצובר בנק ישראל גוררות עלויות ניהול וסיכון גבוה.

לדברי שמחון, הפסקת הרכישות על ידי בנק ישראל תגרום לשקל להתחזק, שער הדולר ירד, ומוצרי היבוא יוזלו. הפעילות הכלכלית בענפי המסחר והשירותים תתחזק על חשבון היצוא (שמנופח מלאכותית באמצעות שער שקל/דולר גבוה). ענפים אלה מניבים מיסים גבוהים יותר לממשלה – צעד שיאפשר הורדת מיסים והגברה נוספת של הפעילות הכלכלית.

פרופ' שמחון אינו "זאב בודד". דר' עדי פוזנר(מצוטט בלינק הראשון), כלכלן מהמרכז הבינתחומי בהרצליה מבהיר צד נוסף בנזק שבעיוות שער החליפין על ידי בנק ישראל: שער מט"ח מלאכותי גורם לתעשיינים לקבל החלטות השקעה מוטעות כי התחשיבים מתבססים על שער מטבע חוץ מנופח. הוא מביא לדוגמה את חברת טבע שהביאה לארץ מפעל לייצור משאפים. שער השקל המוחלש הופך את ייצור המשאפים בישראל לכדאי. באופן זה הון ועובדים מנוצלים באופן פחות יעיל ויכלו לתרום יותר במגזרים כלכליים אחרים.

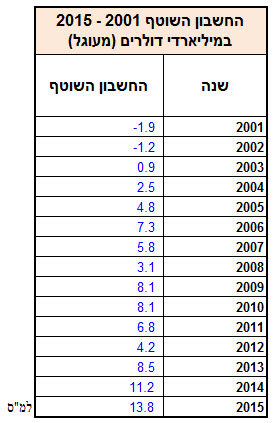

החשבון השוטף (הטבלה בהמשך) מבטא את זרימת מטבע החוץ אל המדינה וממנה החוצה: יבוא, יצוא, תרומות מחו"ל, סיוע החוץ מארצות הברית, ריבית שמשולמת על הלוואות שנלקחו בחו"ל ועוד. מאז 2003 נמצא החשבון השוטף בעודף שהולך וגדל. בתנאים של סחר חופשי ללא מעורבות המדינה – עודף מטבע החוץ אמור היה להוריד את שער שקל/דולר (לחזק את השקל). לעודד יבוא, לעודד ייצור מקומי של מוצרים עם מרכיב גבוה של רכיבים מיובאים, להרחיב את המסחר בתוך המדינה וכך להוזיל את עלות המחיה בישראל כי כוח הקניה של כל שקל גדל. הביקוש החדש שייווצר למטבע חוץ עקב הרחבת הפעילות הכלכלית יאזן את היצע הדולרים בשער המרה שישאף לחסל את העודף בחשבון השוטף.

במקום שאזרחי ישראל ירכשו דולרים "עודפים" בשער נמוך יותר להעלאת רמת החיים (באמצעות ייבוא מכונות לתעשייה שיוזלו, וכן מוצרים ושירותים אחרים שיוזלו), נכנס בנק ישראל לזירה וקונה את הדולרים במחיר גבוה יותר. באופן פרדוקסאלי, בנק ישראל רואה איום בירידת מחירים (ובעלייה של רמת החיים בישראל).

ניגוד האינטרסים של בנק ישראל מול אזרחי ישראל

בנק ישראל תמרן את עצמו למצב מוזר. הבנק צובר מזה מספר שנים הפסדים שהצטברו להון עצמי שלילי (ראו טבלה למטה). עסק מסחרי במצבו היה מגיע לפשיטת רגל.

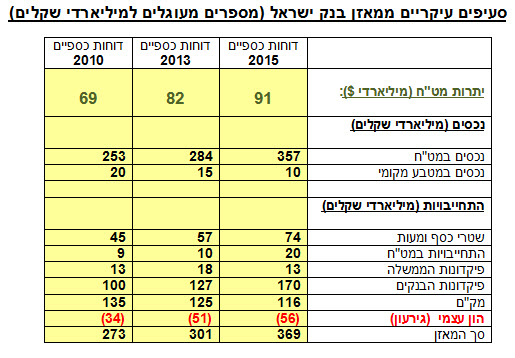

נוצר מצב מתמשך בו בנק ישראל משלם ריבית על הכסף שהוא לווה מהציבור באמצעות מק"מ, אך מנגד מקבל תשואה נמוכה יותר על יתרות מטבע החוץ (כי הריבית בעולם אפסית). כלומר, בנק ישראל מפסיד בעסק הזה. הפסדים מתמשכים ומצטברים אלה הם הגורם העיקרי לגירעון העצום בהון העצמי של הבנק: כ-56 מיליארד שקלים לסוף 2015.

אין בנקאי בעולם ששמח לחתום על דוח שנתי שלילי. נגיד בנק ישראל לשעבר, סטנלי פישר, התגונן ואמר: "בנק ישראל אינו בנק למטרות רווח...". העיתונאי שראיין אותו היה צריך להקשות ולשאול: אם כך, האם בנק ישראל הוא בנק למטרות הפסד?...

לדוברי בנק ישראל יש נימוקים מלומדים מדוע הריבית צריכה להיות כה נמוכה(למען כלכלת ישראל). אך גם לבנק כמוסד יש אינטרס עצמי בקיום ריבית שקלית אפסית, רק כך יש סיכוי שהבנק אולי יראה רווח מהכנסותיו מהשקעות "הר הדולרים" (הבנק ישלם פחות ריבית על המק"מ והוצאותיו יקטנו).

לשער הדולר/שקל יש גם חשיבות לשורת ההפסד של הבנק. דולר יקר מטיב לא רק עם היצואנים, אלא גם עם בנק ישראל עצמו. הנכסים העצומים במטבע חוץ מוצגים במאזן לפי עלותם המקורית. אם הדולר מתייקר (במונחים שקליים), אחזקותיו של הבנק שוות יותר שקלים. הפרש זה מוצג כרווח בדוח הרווח והפסד ("שערוך").

כמובן שאנו לא חושדים בבנק המרכזי שלנו שניגוד האינטרסים מתממש. אנחנו סמוכים ובטוחים שראשי הבנק רואים לנגד עיניהם את טובת המשק בלבד. אנחנו בטוחים שבנק ישראל אינו סובל מ"בעיית הסוכן" המוכרת מתורת הניהול והכלכלה ומתייחסת למצב בו סוכן שמייצג בפעולותיו ציבור כלשהו, ישתמש בסמכויותיו כדי לקדם אינטרסים עצמיים על חשבון אינטרסים של הציבור אשר מינה אותו.

דוחות כספיים 2015 דוחות כספיים 2013 דוחות כספיים 2010

בנק ישראל מגדיל את ההימורים

מהיכן יש לבנק ישראל כסף לקנות דולרים בשוק הפתוח? הבנק המרכזי לווה כסף מהציבור באמצעות הנפקת מלווה קצר מועד (אגרת חוב – אג"ח) לתקופה של שנה אחת, מק"מ. הכסף שבנק ישראל לווה משמש לרכישת מטבע חוץ. את תהליך רכישת המט"ח ניתן תאר גם מזווית שונה: בנק ישראל מדפיס שקלים, רוכש באמצעותם דולרים. כדי שהשקלים הטריים לא יצרו לחצי אינפלציה, "סופג" הבנק את השקלים מהשווקים באמצעות הנפקת מק"מ ומכירתו לציבור תמורת השקלים העודפים (שזה עתה הדפיס).

קניות הדולרים על ידי בנק ישראל מגבירות את הביקוש למט"ח וגורמות לפיחות בשקל. שער הדולר עולה מעל "השער הטבעי" שהיה נקבע על ידי שיווי המשקל בין היצע וביקוש למטבע חוץ.

כאמור, בתהליך של מימון רכישת הדולרים באמצעות הנפקת מק"מ – הבנק מפסיד כסף (משלם ריבית). כדי לצמצם הפסדים, התחיל בנק ישראל בשנים האחרונות להשקיע בשווקים הפיננסים הבינלאומיים במניות ובאג"ח של חברות גדולות. למרות ההשקעות "הסולידיות", מדובר בעליית מדרגה בסיכון שהבנק לוקח על עצמו בכסף שלנו. ירידה חדה בשווקי ההון בעולם תסב לבנק ישראל נזק של מיליארדי דולרים. כלכלני הבנק יטענו אז בתקשורת כי מדובר בנזק "על הנייר" בלבד...

בנוסף לסיכון שבהשקעות, מסתתר במאזן סיכון נוסף בפעילות בנק ישראל. רכישות הדולרים הגדלות (כמעט) מידי שנה היו צריכות להיות ממומנות בהגדלה מקבילה ביתרות המק"מ ("הספיגה"). אבל מק"מ מגדיל את הוצאות הריבית של הבנק וכך גם את הפסדיו. אבל ראו פלא: יתרות המק"מ לא רק שאינן גדלות – הן מצטמקות. אז מהיכן הכסף לרכישת הדולרים?

כאן נוקט הבנק בתרגיל המקובל בדרום אמריקה: מדפיס שקלים בשפע. בשנים האחרונות הבנק אפילו לא טורח "לספוג" אותם חזרה! בנק ישראל משוכנע שהאינפלציה לא תתפרץ בטווח הקצר. ביטחון עצמי נוסח נשיאי וונצואלה וארגנטינה.

היקף "הדפסת הכסף" מתבטא בעיקר בשתי שורות במאזן (טבלה למעלה): כמות "השטרות והמעות" (המזומנים שבארנק שלנו) והיקף פיקדונות הבנקים המסחריים בבנק ישראל.

חכו, אלה לא כל המרכיבים בדייסה שמבשלים שם. בנק ישראל מדפיס שקלים– קונה דולרים – השקלים מגיעים אל חשבונות העו"ש של האזרחים והחברות שמוכרים את הדולרים לבנק ישראל והופכים ל"רזרבות" של הבנקים המסחריים (שורת "פיקדונות הבנקים" שבמאזן). רזרבות אלה מוחזקות בחשבון עו"ש שכל בנק מסחרי מחזיק בבנק ישראל. ראו בדו"ח בנק ישראל את הגידול העצום ברזרבות הבנקים שמוחזקות אצלו. לבנקים יש עודף גדול של רזרבות, מעבר לנדרש בחוק, ולכן הם לא זקוקים לפיקדונות מהציבור. וכשלבנקים אין צורך בפיקדונות – לא משלמים עליהם ריבית.

כך חוסך בנק ישראל תשלומי ריבית מעיקים על מק"מ, כי הוא לא צריך להתחרות בריבית שהבנקים (לא) מציעים ללקוחותיהם על פיקדונות. אבל מנגד – גדל הסיכון ששפע השקלים הנזיל שבחשבונות הבנקים יתורגם לאינפלציה. גם כאן יש לבנק ישראל ניגוד אינטרסים מובנה: אם יעלה את הריבית במשק, יגדלו הפסדיו בגלל הוצאות הריבית על המק"מ. לכן מעדיף הבנק להדפיס כסף במקום ללוות אותו ולשלם ריבית. תוצאות הדפסת הכסף אינן ניכרות מיד, כרגע "הכול דבש" – אין אינפלציה. גם אם תהיה אינפלציה, כך מסבירים לנו – "קצת אינפלציה" זה טוב ליהודים. ואם האינפלציה "תרים ראש"? כל נגיד בנק מרכזי בעולם תמיד יטען – "האינפלציה בשליטה"...

גירעון בהון העצמי של בנק ישראל

הגירעון בהון העצמי של בנק ישראל עומד על כ-56 מיליארד שקלים – מתקרב לגודלו של תקציב הביטחון. גם כאן טוענים מחברי הדוח השנתי שבערך מחצית מהגירעון נובעת מ"חשבון השערוך", בעיקר בגלל הפרשי שער של הדולר לעומת מחיר הקניה המקורי. הם מתכוונים לומר שאלו "הפסדים על הנייר" בלבד – לא ממש. זו טענה מוכרת של פושטי רגל מתחומים אחרים...

בנק ישראל הוא "עסק" שמפסיד הרבה כסף מידי שנה. כתוצאה מצטברת, הבנק המרכזי חייב לאחרים יותר כסף מאשר שווי הנכסים שלו – זהו הגירעון בהון העצמי. עיקר החובות של הבנק המרכזי הם לבנקים המסחריים שמחזיקים את פיקדונות הציבור בחשבון שיש להם בבנק ישראל. וכן חובות הבנק המרכזי לאזרחים מהם לווה כסף כנגד הנפקת מק"מ.

המשמעות הציורית של הגירעון בהון העצמי של הבנק היא שאם סוגרים בשבוע הבא את בנק ישראל, מוכרים את הדולרים שצבר ואת הבניין המשופץ של הבנק בירושלים – לא יהיה מספיק כסף כדי לפרוע את חובות הבנק. יחסרו 56 מיליארד שקלים (בהנחה שהדולרים יימכרו בשער קבוע... ושוויים לא יקרוס כתוצאה מעצם המכירה – ראו את הסרטון של דר' ירון זליכה למטה).

חוב לא יכול להיעלם. חברה מסחרית שסובלת מגירעון בהון העצמי ומתקשה להמשיך ולגלגל הלוואות – סופה חדלות פירעון ופשיטת רגל. החוב שלה לא יעלם, ולאחר כינוס נכסיה יספגו נושי החברה את יתרת החוב. חוב החברה יעבור אל האזרחים שהיו מעורבים בעסקיהם עם פושט הרגל – עושרם ורמת חייהם תיפגע.

גם החוב המצטבר של בנק ישראל לא יכול להיעלם. לבנק ישראל, בניגוד לחברה מסחרית, יש יכולת גדולה יותר "לגלגל חוב" לשנים הבאות. אבל צרה צרורה, "העתיד" תמיד מגיע. בהחלט ייתכן מצב שהבנק יאלץ לפרוע את התחייבויותיו באמצעות הדפסה מוגברת של שקלים. וכך, דרך "האינפלציה שבשליטה" יגולגל החוב אל האזרחים באמצעות ירידת שווי השקלים שבארנקם ובחסכונותיהם. בכל שקל נוכל לקנות פחות מילקי ופחות קוטג'.

הכתבה כבר ארוכה מידי... ולמי שטרם נטש אותנו ועבר ל"אח הגדול" או ל"משחקי השף" נזכיר רק שגם לחובות הפנסיה התקציבית העצומה לעובדי הבנק יש חלק בהפסדי הבנק – 6.3 מיליארד שקלים, שהבנק מחויב לשלם לעובדי בנק ישראל. לפי "גלובס", מדובר בפנסיה ממוצעת של כ-40,000 שקל לכל עובד מסור של בנק מיותר להשקפתנו. עובדים שבמהלך שנות עבודתם המיותרת בבנק לא הפרישו שקל משכרם לטובת הפנסיה החלומית.

מוטי היינריך

אולי תעביר את הכתבה לדובר בנק ישראל כדי לקבל את תגובה?

לא שאני מטיל ספק בנכונות הדברים, סתם מעניין איזה תרוצים/שקרים בנק ישראל ינסה למכור.בנק ישראל מנסה לחפות על מחדלי הממשלה.

אם כחלון וביבי היו מבטלים את כל חסמי היבוא ( מכסים, מס קניה , מכון תקנים ושאר מרעין בישין ) היבוא היה טס יחד עם מחיר הדולר . אבל כשהממשלה מתעקשת להגן על תוצרת הארץ - בנק ישראל מנסה לייצר שערי חליפין כאילו אנחנו בשוק חופשי .יבוטל בנק ישראל

כבר אמרתי הרבה פעמים: בנק ישראל לגמרי מיותר, יחד עם השקל. יבוטל בנק ישראל ויבוטל השקל.כול הפעילות הענפה שלו עם רכישת דולרים, מניפולציה של שער החליפין והריביות הכול משחק מיותר בקקה, הגורם נזק עצום למשק.גם שמונה מאות הכלכלנים המלומדים שעובדים בו על משכורות ופנסיות ענקיות הכול מיותר ומזיק.יבוטל בנק ישראלפרופ אבי שמחון אינטרסנט

לא שמעתי אף פרופסור מלומד לכלכלה מצדד בביטול בנק ישראל והשקל. כי הרי אם יבוטל הבנק ימצאו עצמם הרבה כלכלנים ופרופסורים ללא פרנסה שמנה.קביעת הריבית היא אשליה

אחד התפקידים המרכזיים של בנק ישראל הוא כביכול קביעת הריבית במשק. זו אשליה. אהריבית נקבעת על ידי הריבית של הדולרנוהאירו. בנק ישראל צמוד להם ואין לו שום אפשרות לפעול עצמאית ולחרוג עם הריבית מהנהוג בעולם. הנאמר במאמר על המדיניות של קביעת הריבית אינו נכון.האינפלציה כבר כאן

היא מתבטאת במחיר הדיור. נדלן אי אפשר "להדפיס", לכן מחירו גבוה כול כך. כול החוסכים והמשקיעים בורחים לנדלן בגלל הפחד של איבוד ערך הכסף.השקל צמוד לדולר, בערך

עם עוקבים אחרי ערכי החילופין דולר-שקל לאורך שנים (נניח 20 שנה) מוצאים שהשקל למעשה צמוד לדולר. כלומר השקל למעשה אשליה. אנו חיים במדינה דולרית, לשקל אין שום תפקיד.אולי התפקיד היחידי שלו זה להקשות על קרנות הפנסיה להשקיע בחו"ל, ולהכריח אותם להשקיע "בשקל" (כלומר בעסקים בארץ) - אבל גם זו אשליה, כי אין דבר היכול למנוע מהקרנות להשקיע בחו"ל - אחרי הליברליזציה של החליפין.באופן מעשי - השקל לא קיים.התפקיד היחידי של השקל הוא לספק פרנסה לכלכלני בנק ישראל שיראה ***כאילו*** שהם עושים משהו חשוב...